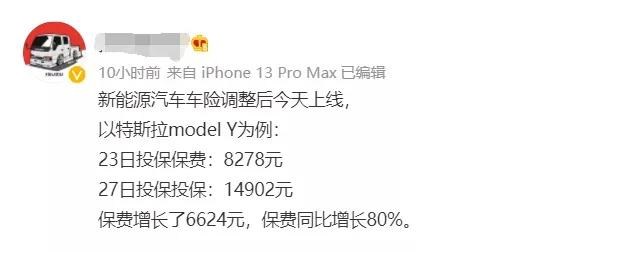

ЎЎЎЎИХЗ°Ј¬РВДЬФґЧЁКфіµПХЙППЯЈ¬ЛжјґУРНшУСФЪЙзЅ»ГЅМеЙП±¬іцЈ¬МШЛ№А±Ј·СТ»Т№ґуХЗЈ¬НшУС±нКѕТФМШЛ№АModel Y ОЄАэЈ¬2021Дк12ФВ23ИХ±Ј·СОЄ8278ФЄЈ¬2021Дк12ФВ27ИХ±Ј·С±©ХЗµЅ1.4НтФЄЎЈ

ЎЎЎЎ

ЎЎЎЎАґФґЈєОўІ©

ЎЎЎЎ»№УРНшУСЙ№іцМШЛ№АModel 3µД№ЩНш±Ј·СёЯґп1.7НтФЄЈ¬ёГНшУС±нКѕЈє“НнМбіµТ»МмЈ¬±Ј·СХЗБЛ1НтЈ¬ПІ»¶І»ЖрАґБЛЎЈ”

ЎЎЎЎАґФґЈєОўІ©

ЎЎЎЎІ»Ц»МШЛ№АЈ¬ѕЭ¶аО»НшУС·ґУіЈ¬ОµАґЎўРЎЕфЖыіµµИ¶ајТ“РВКЖБ¦”іµРНТІіцПЦБЛІ»Н¬іМ¶ИµД±Ј·СЙПХЗЎЈ

ЎЎЎЎµ«ТІУРІ»ЙЩіµРНіцПЦБЛ±Ј·СПВЅµµДЗйїцЎЈИз±ИСЗµПЗШ±Ј·СґУ4538ФЄЅµµЅ4304ФЄЈ¬ИЩНюE50ґУ4902ФЄЅµµЅ4548ФЄЎЈ

ЎЎЎЎІ»ЙЩНшУС±нКѕЈє“І»Н¬±ЈПХ№«ЛѕЎўІ»Н¬ТµОсФ±ЎўІ»Н¬Нѕѕ¶±ЁјЫІо±рЅПґуЎЈ”

ЎЎЎЎДіНшУС±нКѕЈ¬ДііµПХУЪ2021Дк12ФВ28ИХЎў12ФВ30ИХЎў2022Дк1ФВ10ИХНЁ№эІ»Н¬ЗюµАПтЖд±Ёіц7161.61ФЄЎў6016ФЄЎў5548.49ФЄИэёцІ»Н¬µДјЫёсЎЈ

ЎЎЎЎНшУС±нКѕЈє “±Ј·СТ»МмТ»ёцјЫЈ¬ВтіµПХї°±Иіґ№ЙЎЈ”

ЎЎЎЎІї·ЦіµРН±Ј·СЙПХЗ

ЎЎЎЎ1ФВ13ИХЈ¬јЗХЯКµµШМЅ·ГБЛ±±ѕ©Т»јТМШЛ№АПъКЫГЕµкЎЈПъКЫИЛФ±±нКѕЈ¬РВДЬФґіµПХ±Ј·СУРЙэУРЅµЈ¬ёц±рёЯ¶ЛіµРН±Ј·СУРЛщЙПХЗЎЈТФМШЛ№АModel Yі¤РшєЅ°жОЄАэЈ¬РВіµИ«ПХ9000ФЄЧуУТЈ¬µ«ёчјТ±ЁјЫІ»Н¬ЎЈ

ЎЎЎЎ¶ФУЪёц±рёЯ¶ЛіµРН±Ј·СУРЛщЙПХЗµДФТтЈ¬ЙПКцПъКЫИЛФ±±нКѕЈ¬МШЛ№АДіР©іµРНµД±Ј·СИ·КµУРЛщФцјУЈ¬µ«КЗІўІ»КЗПсНшУСЛµµД“МмјЫ”±Ј·СЎЈТ»Р©ёЯ¶ЛіµРНіµЙнІЙУГХыМеС№ЦэјјКхЈ¬Из№ы·ўЙъЕцЧІµјЦВіµЙнКЬЛрЈ¬НЁіЈЦ»ДЬТ»Меёь»»Ј¬Евё¶Ѕр¶оГчПФ±ИЖдЛыіµРНёЯЎЈБнНвёЯ¶ЛіµРНјЫёсЙПХЗЈ¬±Ј·СТІКЖ±Ш»бХЗЎЈ

ЎЎЎЎМШЛ№АґЛЗ°±нКѕЈ¬І»Н¬±ЈЛѕЎўІ»Н¬µШЗшЎўІ»Н¬іµРНХЗ·щВФУРІоТмЎЈґУ2021Дк12ФВ30ИХНіјЖАґїґЈ¬МШЛ№АіµБѕ±Ј·СЙПХЗ·щ¶ИИ«№ъЖЅѕщФЪ10%ЧуУТЈ¬±ИЅПКЬ№ШЧўµДёЯРФДЬ°жіµРН±Ј·СХЗ·щФЪ20%ТФДЪЈ¬ѕЯМеЅр¶оТФµ±µШ±ЈЛѕµД±ЁјЫОЄЧјЎЈ

ЎЎЎЎ2021Дк12ФВ29ИХНнјдЈ¬РЎЕфЖыіµ·ўІјЎ¶№ШУЪРВДЬФґіµПХІъЖ·ЙППЯ¶ФУЪРЎЕфЖ·ЕЖіµРНЙМТµіµПХµД±Ј·С±д»ЇµДЛµГчЎ·±нКѕЈ¬ѕЭ 28 ИХёч±ЈЛѕ·ґАЎµДИ«№ъ±Ј·СЗйїцЈ¬РЎЕфЖыіµИ«ПЯіµРНЖЅѕщХЗ·щОЄ 2.9%~18.2% ( І»Н¬±ЈЛѕЎўІ»Н¬µШЗшЎўІ»Н¬іµРНХЗ·щВФУРІоТм)Ј¬ѕЯМеЅр¶оТФµ±µШ±ЈЛѕµД±ЁјЫОЄЧјЎЈ

ЎЎЎЎАґФґЈєЎ¶№ШУЪРВДЬФґіµПХІъЖ·ЙППЯ¶ФУЪРЎЕфЖ·ЕЖіµРНЙМТµіµПХµД±Ј·С±д»ЇµДЛµГчЎ·

ЎЎЎЎРЎЕфЖыіµ±нКѕЈ¬ЙП±нКэѕЭЅцОЄ2021Дк12ФВ28 ИХКХјЇНіјЖµДёчіµРНИ«№ъЦчТЄіЗКРН·Ії±ЈПХ№«ЛѕµДЙМТµіµПХµДЖЅѕщ±ЁјЫЈ¬ѕЯМеЅр¶оТФµ±µШ±ЈЛѕµДКµјК±ЁјЫОЄЧјЎЈ

ЎЎЎЎОµАґФЪЖд№Щ·ЅAPPЙП·ўІјЛµГчіЖЈ¬јЖ»®ФЪ2022Дк3ФВНЖіц·юОсОЮУЗ2022°жЎЈ¶ФУЪіµЦч№ШРДµД±Ј·СОКМвЈ¬ОµАґ»ШУ¦Ј¬±ЈПХОЮУЗµД¶ЁјЫТАИ»ОЄ±ЈПХ·СУГ+1680ФЄОµАґЧЁКф·юОсЈ¬ЖдЦР1680ФЄОµАґЧЁКф·юОсІ»±дЈ¬ХыМе±Ј·СµД±д»ЇУлУГ»§ЛщФЪµШЗшЎўОҐХВјЗВјЎў№эНщіцПХЗйїцµИТтЛШУР№ШЎЈДїЗ°ёчµШЗйїцІ»Н¬Ј¬ОµАґіµРНµД±Ј·СµчХы·щ¶ИІ»ґуЎЈ

ЎЎЎЎТ»јТІЖПХ№«ЛѕПа№ШёєФрИЛ±нКѕЈє“ДїЗ°Ј¬Т»КЗ±ЈПХ№«ЛѕИ±·¦¶ФРВДЬФґіµµДФКј¶ЁјЫКэѕЭЈ¬іцУЪѕУЄР§ТжµДїјБїЈ¬іхКјЅЧ¶О¶ЁјЫїЙДЬЖ«ёЯЎЈ¶юКЗРВДЬФґіµјјКхІ»іЙКмЈ¬КВ№К·ўЙъВКёЯЈ¬Евё¶ВКёЯЈ¬¶аКэіµПХ№«ЛѕіцУЪіЙ±ѕїјВЗЈ¬»бМбёЯ¶ЁјЫЎЈИэКЗРВДЬФґіµµДЕдМЧЙи±ё·СУГёЯЈ¬Т»¶ЁіМ¶ИЙПФцјУЕвё¶іЙ±ѕЎЈ”

ЎЎЎЎТµДЪИЛКї·ЦОц±нКѕЈ¬РВДЬФґіµµДєЛРДјјКхКЗµзіШЈ¬ёщѕЭµзіШІДБПІ»Н¬Ј¬ИэФЄп®µзіШµД±Ј·СТЄёЯУЪБЧЛбМъп®ЎЈ“Н¬СщКЗМШЛ№АЖыіµЈ¬УГБЧЛбМъп®µзіШµДіµРН±Ј·СХЗ·щЖдКµІ»ґуЎЈІ»КЗМШЛ№АµДЖыіµЈ¬Из№ыУГИэФЄп®µзіШЈ¬±Ј·СХЗ·щТІ»б±ИЅПґуЎЈ”

ЎЎЎЎ80%іµЦчПнКЬ»щЧј±Ј·СПВЅµёЈАы

ЎЎЎЎґЛЗ°Ј¬ЦР№ъѕ«ЛгК¦Р»бПВ·ўБЛЎ¶№ШУЪРВДЬФґЖыіµЙМТµ±ЈПХЧЁКфІъЖ·»щЧјґї·зПХ±Ј·С±нІвЛгµчХыЛµГчЎ·ЎЈЎ¶ЛµГчЎ·МбµЅЈ¬ПаЅПґ«НііµПХПЦРРµД»щЧј±Ј·СЈ¬РВДЬФґіµµДИэХЯПХєНіµЛрПХ»щЧј±Ј·СХыМеПВЅµФј0.8%ЎЈФЪіµЛрПХ·СВКЖЅ»¬·ЅГжЈ¬25НтФЄТФПВіµјЫµДРВДЬФґЖыіµЈ¬»щЧј±Ј·СТ»ВЙІ»ЙПёЎЈ»25НтФЄТФЙПіµјЫµДРВДЬФґЖыіµЈ¬»щЧј±Ј·СїЙТФЙППВёЎ¶ЇЎЈ

ЎЎЎЎТ»јТґуРН±ЈПХ№«ЛѕЙЅ¶«·Ц№«ЛѕёєФрИЛЅйЙЬЈ¬ЧЬМеАґїґЈ¬РВДЬФґіµµДИэХЯПХєНіµЛрПХ»щЧј±Ј·СЈ¬ЅППЦРРґ«НііµПХµД»щЧј±Ј·СЈ¬ХыМеПВЅµФј0.8%Ј»ЖдЦРЈ¬ИэХЯПХ»щЧј±Ј·СПВЅµ0.1%Ј¬іµЛрПХ»щЧј±Ј·СПВЅµ1.2%ЎЈ“ЧоЦµµГЧўТвµДКЗЈ¬ґуФј80%µДіµЦчЈ¬їЙТФПнКЬµЅЅµ·СµДєГґ¦ЎЈ”

ЎЎЎЎІ»№эЈ¬»щґЎ±Ј·СПВЅµІўІ»ґъ±нЧоЦХµДХыМе±Ј·СПВЅµЎЈ¶ФУЪІї·ЦРВДЬФґіµПХХЗ·щЅПОЄГчПФµДЗйїцЈ¬Т»О»ІЖПХ№«ЛѕПа№ШёєФрИЛіЖЈ¬У°ПміµПХ±Ј·С¶ЁјЫµДИэґуТЄЛШКЗЈє»щґЎ±Ј·СЎўіцПХПµКэєНЧФЦчПµКэЎЈХвµ±ЦРЗ°БЅХЯКЗРРТµНЁУГµДЈ¬¶шПХЖуЧФЦчПµКэФтКЗЅПОЄ№ШјьµДѕц¶ЁТтЛШЎЈіµПХ¶ЁјЫ»№ИЎѕцУЪЛщКфіµРНЈ¬ЅьТ»ДкµДіцПХЗйїцЎўОҐХВґОКэЈ¬ТФј°ПХЖу¶ФЛщКфіµРНµДЧФЦч¶ЁјЫПµКэЎЈ¶шХл¶ФМШЛ№АµИО¬РЮіЙ±ѕЅПёЯЎўКЫјЫЅПёЯµДіµРНЈ¬ПХЖу¶а»бСЎФсФцјУЧФЦч¶ЁјЫПµКэЈ¬Ѕш¶шАЙэБЛ±Ј·СЎЈ

ЎЎЎЎТµДЪИЛКї±нКѕЈ¬°ґХХ·зПХУл±Ј·СЖҐЕдµДФФтЈ¬РВДЬФґіµПХµД±ЈХП·¶О§ГчПФА©ґуБЛЈ¬±ЈХПФрИОТІФцјУБЛЈ¬±Ј·СУРТ»¶ЁµДЙПХЗТІКфХэіЈЎЈ

ЎЎЎЎОґАґ±Ј·С¶ЁјЫЅ«ЅшТ»ІЅУЕ»Ї

ЎЎЎЎ“РВДЬФґіµПХОґАґµД±ЈПХ¶ЁјЫ»бІ»¶ПУЕ»ЇЎЈ”јЗХЯґУ±±ѕ©Т»јТ4SµкµДПъКЫИЛФ±БЛЅвµЅЈ¬ДїЗ°ЛщУРРВДЬФґіµ±Ј·СРиТЄНЁ№эИ«РВµДПµКэАґјЖЛгЈ¬±Ј·СУЙФАґµДНіТ»¶ЁјЫ±дОЄТ»іµТ»јЫЎўТ»ИЛТ»јЫЈ¬ЧоЦХµД±ЁјЫУліµРНЎўіцПХЗйїцЎўіµЦчЅ»НЁОҐ·ЁјЗВјµИ¶аёцТтЛШПа№ШЎЈ

ЎЎЎЎТµДЪИЛКїЦёіцЈ¬¶ФУЪ¶аґОіцПХЛчЕвј°О¬РЮіЙ±ѕ»ыµДёЯРВДЬФґіµРНµДіµЦчЈ¬±Ј·С»бУРТ»¶ЁіМ¶ИЙПХЗЈ»¶ФУЪУµУРБјєГјЭК»П°№ЯєН°ІИ«јЗВјЎўіµБѕО¬РЮіЙ±ѕєПАнµДіµЦчАґЛµЈ¬±Ј·СЅ«µГµЅУЕ»ЭЎЈ

ЎЎЎЎ“ЛжЧЕёчґу±ЈПХ№«Лѕ¶ФУЪРВДЬФґЖыіµКэѕЭµДІ»¶ПАЫ»эЈ¬ОґАґ¶ФРВДЬФґЖыіµ·зПХёЕВКµДІвЛгТІѕНФЅАґФЅЧјИ·Ј¬”ЙПКцІЖПХ№«ЛѕПа№ШИЛКї±нКѕЈ¬ЛжЧЕРВДЬФґіµјјКхµДЅшІЅТФј°РВДЬФґіµ±Ј·С¶ЁјЫµДЦрЅҐіЙКмЈ¬±Ј·С»бЅшТ»ІЅєПАн»ЇЎўїЖС§»ЇЈ¬РВДЬФґЧЁКф±ЈПХµДУЕКЖґуУЪіµЦчіРµЈ±Ј·СµДіЙ±ѕЎЈ

ЎЎЎЎЦР№ъ±ЈПХРРТµР»бПа№ШИЛКї¶ФЦР№ъЦ¤ИЇ±ЁјЗХЯ±нКѕЈ¬ОґАґТЄіЦРшЙэј¶АнЕв·юОсЎЈТАНРРРТµЧЁТµµД·зПХ№ЬАн·юОсДЬБ¦Ј¬РРТµіµПХАнЕв·юОсёщѕЭРВДЬФґЖыіµМШУР·зПХіЎѕ°Ј¬ТС¶ФАнЕвПа№Ш»·ЅЪїЙДЬЙжј°µД·зПХµгЎў·юОс±кЧјєНІЩЧч№ж·¶ЅшРРБЛИ«ГжКбАнЎЈµ«ТФПы·СХЯКУЅЗЈ¬ФЪАнЕвБчіМЙПЈ¬УлПЦРРµДЎ¶»ъ¶ЇіµЙМТµ±ЈПХКѕ·¶МхїоЎ·ІўІ»»бУРГчПФІоТмЎЈІўЗТ±ЈПХТµ»№Ѕ«Хл¶ФРВДЬФґЖыіµµД·зПХМШРФєНК№УГМШµгЈ¬І»¶ПУЕ»ЇАнЕв·юОсБчіМЈ¬ТАНРїЖјјёіДЬЈ¬НЖіцёь¶аПЯЙП»ЇЎўёцРФ»ЇЎўІоТм»ЇµДРВДЬФґЧЁКфАнЕв·юОсѕЩґлЈ¬ёьєГµШВъЧгІ»Н¬Пы·СИєМеµД±ЈПХАнЕв·юОсРиЗуЎЈ