��Դ���Ѻ��ƾ� ���ߣ�κ��

�������Ǽ������µ���ƿ�Ʒ������걨����ҵ����ʵ�ָ����������ʱ��г��ķ�Ӧȴ����һ�¡�

��������8��18�����̣���վƱ���36.01Ԫ/�ɣ����Ƿ�0.06%���෴����þ�ҵ����ҵ�����Ѿ��������գ���17�ձƽ���ͣ�ۺ��������ٵ�0.49%��203.00Ԫ/�ɡ�

��������þ�ҵ�������걨��վƸ��սӰ���¶2021����걨�������Ⱦ�Ӫ���ݡ�

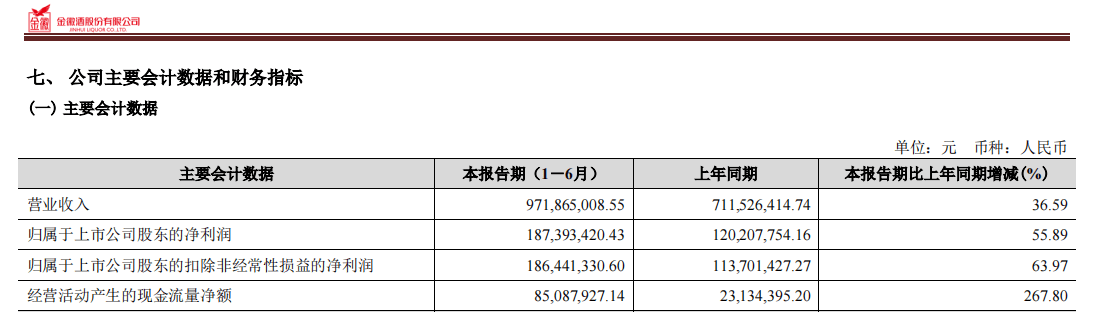

�����Ʊ���ʾ���������ڣ���վ�ʵ��Ӫ��Լ9.72��Ԫ��ͬ������36.59%��ʵ�ֹ��������й�˾�ɶ��ľ�����Լ1.87��Ԫ��ͬ������55.89%��

�����Ա�2019���ϰ��꣬��Ӫ�ա�������ֱ�Լ8.15��Ԫ��1.35��Ԫ����վ�ҵ���ѻָ�������ǰˮƽ��

����ͬΪ����ϵ����ƿ�ƣ�����ϵ����վƵ�“ƫ��”�ܶ࣬����վƵ�ҵ������ȴԶ������þ�ҵ��

�����Ʊ��ᵽ�����Ǽ������º��ϸ�������ó������˾(���¼��“���ϸ�������”)�����ո����������ó������˾(���¼��“���ո�������”)�Լ��Ϻ�ԥ�����̳�(����)�ɷ�����˾(���¼��“ԥ�ɷ�”)���ֱ����þ�ҵ�ͽ�վƵĹ��������Ϊ399.25��Ԫ��1039.16��Ԫ��

�����Ѻ��ƾ��Աȷ��֣���þ�ҵ�����ϰ���Ӫ�������ߴ�133.09%�����������ͬ������348.83%�����ʱ��г���������þ�ҵҵ�����ٷ�չ���ɼ����ɲ����Ԫ��������������200Ԫ���ϡ�

�����Դˣ���ҵ����ʿ���Ѻ��ƾ�¶�����ھ�ҵ��ͼ�е���þ�ҵ�ͽ�վƣ�����ϵ�ķ�չ����������þ�ҵ��

�����ӲƱ����������Ǽ��Ÿ���վ�“��С��”���࣬�ɲ��ܴ��ʱ��г������ҵ���ϣ���վ���Ȼ����ѷɫ���������������ƿ�������վλ���ϴ�

��������ϵ�������ǧ�߳���þ�ҵ1.6��

�������ݽ�վư��걨��ʾ��2021��ڶ�����ʵ��Ӫҵ����Լ4.64��Ԫ��������ͬ������25.60%������һ�����»�8.81%�����������й�˾�ɶ��ľ�����Լ7206.78��Ԫ��������ͬ������15.58%������һ�����»�37.51%��

����������Ӱ�죬ȥ��ͬ��ҵ��������Խϵ͡��Ա�2019������ȣ���վ�Ӫ�ա�������ֱ�Լ3.01��Ԫ��1.73��Ԫ����ҵ��ָ���ѻָ�������ǰ��

�����Ա���þ�ҵ������Ӫ������119%������������215%����վƶ�����“�ɼ���”�������ʡ�

����ֵ�ù�ע���ǣ�����ͨ������ԥ�ɷ���2020��5��28�������չ���վ�30%�ɷݡ��չ���ɺ���ϵ������̽�פ��վƣ�����ϵ�ƶ��˹����Ҳ��Ϊ��վ�ʵ�ʿ����ˡ�����ϵ�Ľ�פ��Ҳ�ý�վ�ҵ��ʵ�ָ�������

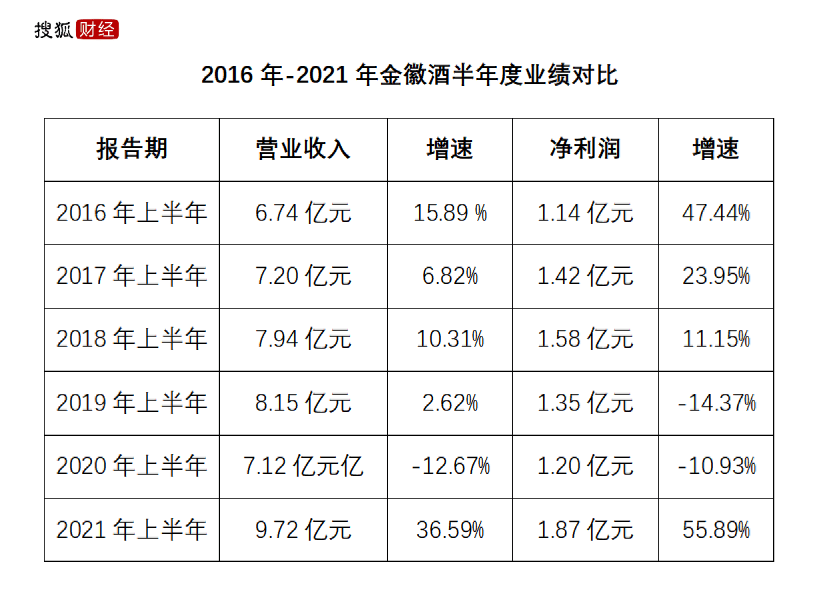

����ͬʱ���Ѻ��ƾ��������֣�2016��-2021����ϰ��꣬��վ�Ӫ����6.74��Ԫ������9.72��Ԫ��������������2.98��Ԫ��������ȴ����ά����1-2��Ԫ֮�䣬������������������խ����2016���47.44%�»���ȥ���-10.93%�����ڽ���ʵ�����������

������Ȼ����2020�긴��ϵ���ֺ�վ���2021���ϰ����ҵ���������٣���ʵ�ֽ�5������ߡ�

�������⣬����ϵ��“��ƿ��”���չ�Ҳ��ƫ���վơ��������߰��걨��ʾ�����������ϰ��꣬���ϸ������硢���ո��������ԥ�ɷݶ���þ�ҵ��������ֱ�Ϊ336.23��Ԫ��43.71��Ԫ��19.31��Ԫ���ϼ�Լ399.25��Ԫ���Խ�վƵĹ��������ֱ�Ϊ1021.62��Ԫ��14.41��Ԫ��3.13��Ԫ���ϼ�Լ1039.16��Ԫ���Ա����������������ӹ�˾�Խ�վƵĹ��������߳���վ�160.27%��

���������ڹ���������“�����չ�”������վ�ȴδ����þ�ҵһ��ʵ�ֱ���ʽ������

���������Ѻ��ƾ���ǰ��������þ�ҵ�ϰ���Ӫ������133.09%������������348.83%����վƷֱ�ͳ�96.5���ٷֵ��292.94���ٷֵ㡣

�������ʱ��г�����վƵı�����������⡣ͬ��˳������ʾ����þ�ҵ�ɼ������������265.76Ԫ/�ɣ������Ƿ���166.1%����վ�������߹ɼ۽�Ϊ54.08Ԫ/�ɣ��ۻ�����10.58%����ʹ�ڸո������չ���2020���°��꣬��վ��ۻ��Ƿ�ҲΪ134.7%����������þ�ҵ�Ƿ���

����ʡ���г�ռ�Ƚ����ɣ�����ȫ�������۷������߳�

������վ���Ϊ�����չ��ĵ�һ�Ұ���ҵ����ҵ�����ʱ��г���δ����þ�ҵ��������������ڶ����������⡣

������Ӫ������������2020�꣬��վ���Ӫ��Լ17.31��Ԫ����þ�ҵ��Ӫ��Լ27.04��Ԫ��ǰ�ߵ��ں���35.98%��

�����Ӹ߶˲�Ʒ������2021���ϰ��꣬��վư�Ԫ���ϵĸߵ�������ͬ������48.72%��5.78��Ԫ����þ�ҵ�иߵ�������ͬ�ȴ���149.01%��18.77��Ԫ��ǰ���ڸ߶˲�Ʒ��չ�ϵ��ں���һ����

�������˸߶��г�����վ���ȫ������չ�����������þ�ҵ���Ѻ��ƾ��������֣��������ڣ���վ��ڳ�����ʡ�����������ʵ��Ӫ��2.13��Ԫ��ռ����Ӫ�ս�22.24%������þ�ҵ��ʡ���г�ռ����ߴ�65.52%��ȫ������չ��Գ��졣��

���������ǽ�פ��Ҳרע�ڽ�վ���ȫ���г��IJ��ַ�չ������������ʾ����վƶ��³���־���ڽ���4�¹�����ʾ�������ǹ��ʻ���˾����վƼ��븴����̬����һ������չƽ̨����ˣ����깫˾���巢չ˼·�ѵ���Ϊ“����ȫ��������������ص�ͻ��”������������̬�����ڴ�ͻ���Ӫ������Կͻ�Ϊ���ġ����г�Ϊ��������л��ƣ�ʵ��Ʒ��˫���������ӿ�ȫ�������ŵĽ��̣��ƶ���˾��������չ��

���������Ҳ��ʾ�����Ǽ��Ž�����ʡ��¤����Я�֣����������ę́��һ����������վƣ��ѽ�վ�������ǿ��

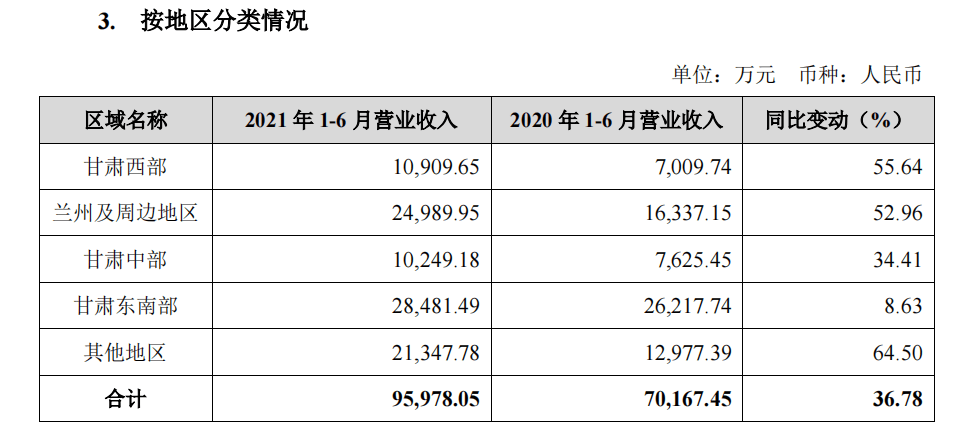

����ͬʱ����վ�Ҳ�ڰ��걨��¶��Ŀǰʡ���г�����ȡ��������Ч������������̬��ʡ���г����ڵ���������Ӫҵ�����2.13��Ԫ��������ͬ������64.50%��

�������⣬2021���ϰ��꣬��վ����۷���Լ1.60��Ԫ��ȥ��ͬ��9160.17��Ԫ��ͬ������74.25%�����У������������Լ0.73��Ԫ��ռ�����۷���45.6%��

���������Ƕ�ʡ���г���չ�ļӳɣ�Ҳ��δ����ʵ�ָ��������Ѻ��ƾ��̵㣬2018��-2020���ϰ��꣬��վ�ʡ���г�Ӫ��ռ�ȷֱ�Ϊ8.96%��12.80%��18.49%���������5.69���ٷֵ㣬�������ϰ���ʡ���г�ռ��Լ22.24%�����ȥ������3.75���ٷֵ㡣

��������������ĩ����վ�ʡ���г������̴�266�ң�����ʡ���г�����������258�ҡ����У�ʡ���г������̾�����70�ң�ʡ���г�������8�ҡ�

��������֤ȯ���б��б�ʾ��Ԥ��δ����վ�ʡ����ռ������������40%���ϣ�����������ҪԴ��ʡ�ڱ����������������������¤��(ƽ���г�)���������������ո�ʡ������СƷ�Ʒݶͬʱ��ʡ�����ż���ݴο���������ս�Բ��䣬��������ǿ�������������ָ�������������ռ������20%���ϡ�ͬʱ��������������������չ��