�й����ƾ�6��2��Ѷ(��ϰ���� ��ȾȻ)�״εݽ��й���ʧЧ�����ŷ�����ٽ����˶��εݱ��������½�۽�������Ȼ���۽���������������幫˾ӯ�����¹潫��2022��1��1����ʽ��ʼʵʩ��ŷ�ں����Ҫ���ֶ�����п��ܴ�Ӯ�ⳡս����

�������⣬�����������г�����ҵ����Ѿ���ǰ֧���ʱ��г������������е���ҵ��˾�������ԭ�Σ���Ҳ�����ŷ�������˲�С����ս��

����ҵ��ģʽ��ͬ ��Ŀ���ָ߶ȼ���

����2020��11��3�գ����ŷ����״���۽����ݽ��й��顣2021��5��4�գ������й���ʧЧ�ĵڶ��죬���ŷ�������˶��εݱ��������������ʱ��г�����Щ�����ȣ����˼������ԣ���ˣ���С��ҵ��˾������֮·�������ѣ����ŷ���Ҳ�����⡣

������Դ�����ŷ����й���

������ҵ��ģʽ�������ŷ���Ŀǰ����ҵ��������ҵ����ֵ����������ֵ��������ҵ���ߣ�����������ҵ��˾����̫������

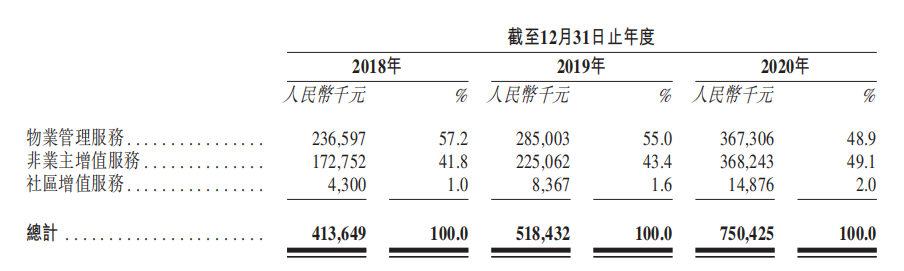

�������������ŷ��������ҵ��֮��ֻ��ϴ�2018-2020�꣬���ŷ������ҵ��������ͷ�ҵ����ֵ����������Ӫ���е�ռ�ȳ���95%����������ֵ�����ռ������2%��

�������⣬��ͬ��ҵ��ģʽ�£����ŷ����ڹ������С����ģ���沢���������ơ��й�����ʾ������2018�ꡢ2019�꼰2020��12��31�գ����ŷ�����ڹ��ܽ�������ֱ�Ϊ1060��ƽ���ס�1590��ƽ����1990��ƽ���ס��������ŷ�������һЩ������ҵ��˾������ͷ����ҵ��˾��ȣ��������Զ��

�������£��ղ���������ҵ��˾����Ȧ�ص���ѡ����ˣ���ͨ�ʱ��г����Ե���Ϊ�ؼ��������ҵ���в��������£�������15��Ԫ�չ���������̫�Ƶ���ҵ��������˾100%�Ĺ�Ȩ���չ���ɺ����ҵ���ڹ����������3.8��ƽ���ף�һ��ʵ�ֹ�ģ���ǡ���ļ���ʽ�ʹ���Ͽ������ŷ���Ҳ�������ļ������Ѱ��ѡ����ս��Ͷ�ʺ��չ����ᡣ

������ȫ�������ֵ���ҵ��˾��ͬ�����ŷ����ҵ�����ں��������ͳ����ǵ�����������ʾ������2018�ꡢ2019���2020��12��31�գ����ŷ���ֱ��ں������������ܽ������ԼΪ980��ƽ���ס�1160��ƽ����1270��ƽ���ף��ֱ�ռ�ڹ��ܽ��������92.8%��73.1%��63.5%��ͬ�ڣ����ŷ����ڳ����ǵ����Ĺ����ܽ������ԼΪ80��ƽ���ס�230��ƽ����450��ƽ���ף��ֱ�ռ�ڹ���ҵ�ܽ��������7.2%��14.2%��22.8%���ۺ����������ŷ��������������������ܽ��������ռ�Ⱥϼ�ԼΪ100%��87.3%��86.3%��

������Ŀ���в��֣����ŷ�����������������������������е�ռ��Ҳ�ϸߡ����У����Ժ�����������ҵ�������������ֱ�ռ2018�ꡢ2019���2020���������53.0%��46.0%��34.0%�����Գ����ǵ�������ҵ�������������ֱ�ռͬ���������4.2%��6.2%��9.9%����Ȼ���ŷ�����������뾶������Ŀ���ж���Ȼ�ϸߣ���������������ʵ�ֶԳ塣

�����¹�����ü�� ���з�������

��������С��ҵ��˾���ԣ��۽�����������ӯ���ż������������ب��ǰ���һ��ǽ������֮·Խ��Խ���ơ�

��������5��20�գ��۽������ģ��������������ӯ���涨�����й涨�ϵ�60%����“����������������Ӫҵ��¼���ۼ�˰��������8000���Ԫ�����һ��������Ȳ�����3500��Ԫ��Ԫ��ǰ������������ۼƲ�����4500��Ԫ��Ԫ”���������߽���2022��1��1����ʽʵʩ��

�����¹�ij�̨��ֱ�Ӵ����˲�����ҵ��˾�������С�5��25�����䣬���̲�Ͷ�����ڸ۽����ύ�й��飻5��28�գ������ز����µ�������ݽ��й��顣

������Դ�����ŷ����й���

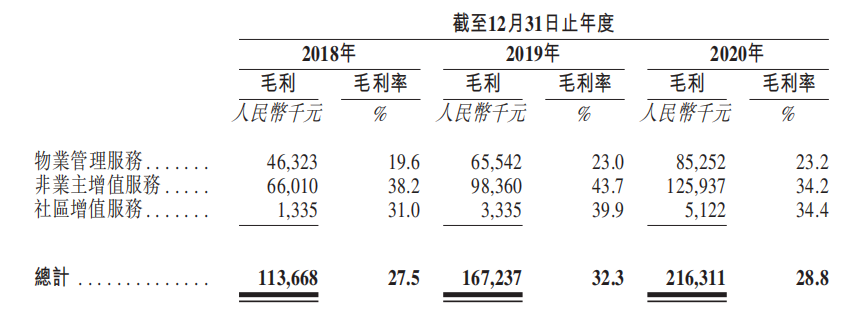

�����й�����ʾ�����ŷ�����2018�ꡢ2019�ꡢ2020��ȡ�õ�����Ϊ4.14��Ԫ��5.18��Ԫ��7.50��Ԫ��������������ԼΪ34.7%��������Ϊ0.34��Ԫ��0.72��Ԫ��0.85��Ԫ��������������Ϊ58.7%��������ҵ���ë������������ҵ����ֵ������������ֵ�����ë����Զ�������ŷ��������ë���ʣ���������ҵ���������ë������Խϵ͡�

������Դ�����ŷ����й���

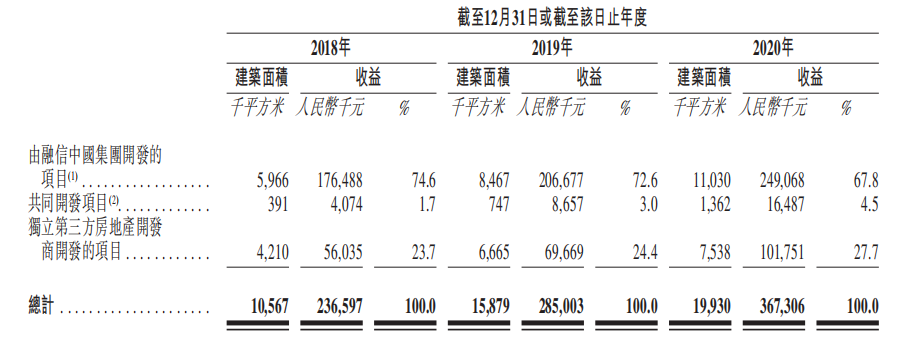

������ҵ���������棬�ɹ�����˾�����й�����Ӫ����Ӫ��˾��������Ŀ��ȡ�õ����������ŷ����������е�ռ��Զ���ڶ�����������Ŀ������ռ�ȡ����֮�£����ŷ����������й������Ӫ����Ӫ��˾��������סլ��ҵ��ȡ�϶�����������������Ŀ�ϸߵ�ƽ����ҵ�����ѡ�

����������ʾ��2018��-2020�꣬���ŷ����������й�������סլ��ҵ��Ŀ��ȡ��ƽ����ҵ�����ѷֱ�Ϊ2.4Ԫ/��/ƽ���ס�2.6Ԫ/��/ƽ���ס�2.6Ԫ/��/ƽ���ף����Ӫ����Ӫ��˾������סլ��ҵ��ȡ��ƽ����ҵ������Ϊ2.0Ԫ/��/ƽ���ס�2.2Ԫ/��/ƽ����2.3Ԫ/��/ƽ���ף����ɶ�����������������Ŀ��ȡ��ƽ����ҵ������Ϊ1.2Ԫ/��/ƽ���ס�1.2Ԫ/��/ƽ���ס�1.6Ԫ/��/ƽ���ס�

����δ��������������ؿ��벻�����ŷ��������ȡ��Ŀ������������������Ŀ�ϵ͵���ҵ�����Ӱ��������ҵ��������ҵ���ë���ʣ�����Ӱ�칫˾�����ë���ʡ�

���������ŷ����ӯ���������������ϸ۽����¹��Ҫ���¹������������������ҵ��˾�����з��ա���ǰ�����ڲ���������ҵ��˾�������У�Ӱ��������������ʱ��г��ı��֡��¹���������ҵ���ع����ԣ�ͬʱҲ������һЩ��С��ҵ��˾���к���������������������˶Բ��ٵݱ��Լ������е�С��ҵ��˾��������Ӱ�죬�¹�Ҳ����ٸ���֮��ķֻ���

����ʵ���ϣ���2020�����е���ҵ��˾������������ҵ���֮��ķֻ��Ӿ磬һ������ҵ������IPO�߷壬���й�˾�������ӣ���һ���棬���ٸ������м��Ʒ������й����ƾ�����ȫͳ�ƣ�2020��۹�����18����ҵ���й�˾����Ҳ����2018������ҵ��˾��������������������һ�ꡣ���ͬʱ��������ҵ������ҵ����̫ЧӦ���ϼӾ硣���磬��һ�����������ռ��Ʒ������������������������ӭ�������ʱ��г��ĸ߹�ʱ�̡�