海峡经济网官网

凤凰国际iMarkets 时间:2016-07-17 11:45

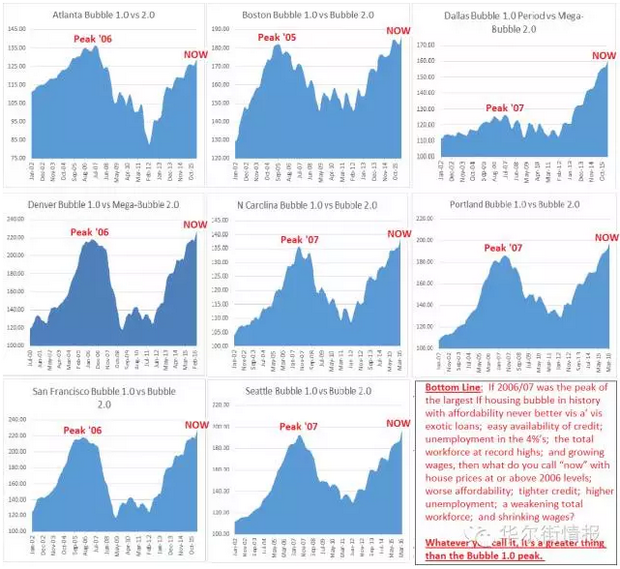

没有附带太多的评论,下文中的插图是乏味的凯斯席勒区域图。正如MHanson.com的马克-汉森补充得那样,这些图说明了一切。

凯斯席勒区域图

基本内容如下:

问:如果2006年和2007年人们负担能力差、信贷政策宽松、失业率徘徊在4%左右、劳动力总数创记录高位、工资不断增加的时候——正是历史上最大房地产泡沫的鼎盛时期,那么房价已经达到、甚至超过2006年的水平、人们的负担能力更差、信贷政策收紧、失业率更高、劳动力总数减少、工资缩水的现在,我们该如何看待?

答:不管你怎么看待现在这种状况,它比1.0版本的房地产泡沫都更加严重。

1)西雅图有趣的房地产中介这么看待另一场房地产泡沫的可能——“房价不可能处于泡沫之中,因为它们仅比2006年的顶峰水平高10%,这意味着自2006年以来房价每年仅上涨1%。而1%的年增长率并非我们此前看到过的泡沫型增长。”

2)凯斯席勒房价指数显示得最具泡沫的区域

基本内容:如果这些房地产市场碰壁,它们将带上这个国家的其他地区和它们一起撞墙,泡沫和泡沫破裂不可能在孤立中发生。

3)通过以上图表我们可以得出以下几点:

1、上图中有泡沫的地区都有一个共同点,即如果科技和生物科技部门碰壁,或者一些人认为这些部门已经开始撞墙,那么这些地区的房地产部门也会受到影响。

2、如果这些房地产市场碰壁,它们将带上这个国家的其他地区和它们一起撞墙,泡沫和泡沫破裂不可能在孤立中发生。

3、房价已经因几乎一样的驱动因素攀升到了1.0版本房地产泡沫的水平,它们是流向房地产市场的宽松信贷或流动资金。但是两者不同在于信贷和流动资金的控制群体的差异。在1.0版本的房地产泡沫中,最终用户是控制者。而在现在这个泡沫中,专业或私人投资者和外国人才是。但是,他们都以几乎相同的方式驱动需求和价格。也就是说,通过宽松信贷政策获得贷款和流动资金的购房者们能够满足任何要价,从而使所有房屋的价格达到了终端用户、避险投资买家无力承担的水平。这样的需求虽能持续,但却乏力。

4、2.0版本的房地产泡沫在没有相应的需求激增情况是无法形成的,这就像最严重的1.0版本泡沫。因此,这意味着这次除了基础性因素、终端用户需求和经济因素外还有其他因素抬高房价。

5、2.0版本泡沫的最终结果将和1.0的一样——一旦投机者停止投资或一些事件迫使其撤到边线,那么需求和价格将重新由终端用户这一基础面决定。

6、下滑的价格将创造需求,这是房地产部门将总会通过这样或那样的方式实现的。就像乏力的需求令1.0版本房地产泡沫的价格暴跌,由于价格稳定下滑,需求又最终增加。

7、2.0版本泡沫的破裂将以和1.0版本泡沫一样的方式释放供应,只是没有法拍屋那么多。然而,分析师们认为,人们低估了过去几年累积的抵押贷款房以及那些因贷款未还清而无产权的房屋的数量。如果房价再跌一些,那么情况将变得极其危险,尤其当还要在售价中计入6%以上的贷款利息成本时。

8、房地产泡沫势必变大。可能现在这个还是双泡沫。泡沫是奇怪的东西。但是当房价开始下滑时,它们还有很大的空间,因为下滑趋势已经明显形成。

9、最近,我押注2016年标志着房价将达到顶峰,因为抵押贷款利率并没有出现有意义的下滑,非传统需求主导群体已然精疲力尽,此外很少终端用户买家的实际承担能力变差。

声明:本文由海峡经济网http://www.hxjjw.com.cn/采编(转载请保留)如侵权请与我们取得联系。

链接:/html/ms/2016/0717/5665.html